La France s’apprête à vivre une transformation majeure de son paysage économique avec la mise en place progressive de la facturation électronique obligatoire.

Cette réforme, qui concerne toutes les entreprises assujetties à la TVA, représente bien plus qu’un simple changement technologique : elle s’inscrit dans une démarche de modernisation de l’économie française et de lutte contre la fraude fiscale.

Qu’est-ce que la réforme de la facturation électronique ?

Cette réforme introduit un changement radical dans la gestion des factures entre entreprises françaises. Contrairement à ce que l’on pourrait penser, envoyer un simple PDF par email ne constitue pas une facturation électronique au sens de cette réforme.

Une vraie facture électronique doit respecter des normes précises et contenir des données structurées dans des formats spécifiques comme Factur-X.

La réforme s’articule autour de trois piliers fondamentaux qui transformeront la façon dont les entreprises gèrent leurs échanges commerciaux.

Les trois obligations principales

L’abandon du papier

Les entreprises devront définitivement abandonner les factures papier et même les PDF simples envoyés par email. Les factures devront être créées dans des formats numériques structurés, permettant un traitement automatisé des données.

Le passage par des plateformes certifiées

Toutes les factures devront obligatoirement transiter par des Plateformes de Dématérialisation Partenaire (PDP) certifiées par l’État.

Ces plateformes agissent comme des « facteurs numériques de confiance », garantissant la sécurité et la traçabilité des échanges.

Le partage automatique avec l’administration

Certaines données de facturation seront automatiquement transmises à l’administration fiscale, renforçant la transparence et permettant une lutte plus efficace contre la fraude à la TVA.

Le calendrier de déploiement : une mise en place progressive

L’administration française a récemment revu son planning initial pour permettre aux entreprises de mieux se préparer à cette transformation. Le déploiement s’effectue en trois étapes majeures, étalées sur plus de deux ans.

Mars 2025 : Ouverture de l’annuaire des entreprises

Cette première étape marque le début opérationnel de la réforme avec la mise en service d’un annuaire central. Géré principalement par l’AIFE (Agence pour l’Informatique Financière de l’État), cet annuaire répertorie toutes les entreprises et leurs plateformes de dématérialisation associées.

Il permet de savoir précisément où envoyer les factures électroniques de chaque entreprise.

Septembre 2026 : Début de la facturation électronique

Cette étape concerne en premier lieu les grandes entreprises et les Entreprises de Taille Intermédiaire (ETI), qui devront émettre leurs factures en format électronique.

Cependant, un point souvent négligé est que toutes les entreprises, quelle que soit leur taille, devront être capables de recevoir des factures électroniques dès cette date.

Cette obligation de réception universelle explique pourquoi même les plus petites structures doivent se préparer dès maintenant.

Septembre 2027 : Généralisation complète

La dernière phase voit l’entrée en vigueur de l’obligation d’émission pour toutes les entreprises restantes : PME, TPE et travailleurs indépendants.

À partir de cette date, l’ensemble du tissu économique français fonctionnera sur le mode de la facturation électronique.

Qui est concerné par cette réforme ?

La portée de cette réforme est particulièrement large et touche l’ensemble de l’écosystème économique français. Comprendre précisément qui est concerné nécessite de maîtriser quelques notions essentielles autour de la TVA.

Les entreprises concernées

Sont concernées toutes les entreprises assujetties à la TVA en France, quelles que soient leur forme juridique (SARL, SAS, SA, EURL), leur secteur d’activité ou leur chiffre d’affaires. Cette définition englobe un spectre très large d’acteurs économiques.

Il est important de distinguer trois concepts différents concernant la TVA pour bien comprendre les implications :

L’assujettissement à la TVA correspond au fait d’exercer une activité économique de manière indépendante. Être redevable de la TVA signifie devoir collecter et verser la TVA au Trésor public.

L’exonération de TVA concerne les activités qui, par nature, ne sont pas soumises à la TVA, comme l’enseignement ou certaines professions médicales.

Cette distinction est importante car elle détermine les obligations de chaque entreprise. Par exemple, les micro-entrepreneurs et autres entreprises en franchise de base sont assujettis à la TVA car ils exercent une activité économique, mais ne sont pas redevables car sous le seuil de collecte.

Ils ne sont cependant pas exonérés, leur activité restant dans le champ de la TVA. Ces entreprises sont donc concernées par la réforme et devront émettre des factures électroniques pour leurs clients professionnels.

La distinction B2B et B2C

La réforme introduit une différenciation fondamentale selon la nature des transactions, créant deux régimes distincts mais complémentaires.

B2B

Pour les transactions B2B (Business to Business), c’est-à-dire les échanges entre entreprises, la facturation électronique devient strictement obligatoire.

Les factures doivent transiter par une PDP, les données sont automatiquement transmises à l’administration fiscale, et le format des factures doit respecter des normes précises.

B2C

Pour les transactions B2C (Business to Consumer), soit les ventes aux particuliers, il n’y a pas d’obligation de facturation électronique.

Le format des factures reste libre, mais une obligation d’e-reporting s’applique : les données de transaction doivent être transmises à l’administration fiscale.

Cette dualité permet aux entreprises travaillant sur les deux segments de gérer efficacement leurs flux en parallèle, comme avoir deux systèmes de caisse différents dans un même magasin.

Est ce que les entreprises étrangères installées en France sont concernées par la facturation électronique ?

Les entreprises étrangères établies en France sont soumises aux mêmes obligations que les entreprises françaises. Elles doivent s’équiper d’une solution compatible avec les standards français et leurs établissements français doivent suivre le calendrier de déploiement selon leur taille.

Les entreprises étrangères sans établissement en France ne sont pas directement concernées par l’obligation d’e-invoicing, mais leurs clients français devront faire de l’e-reporting sur ces transactions.

Pour les flux internationaux, les factures à l’export restent libres de format, tandis que les factures à l’import suivent les règles du pays émetteur.

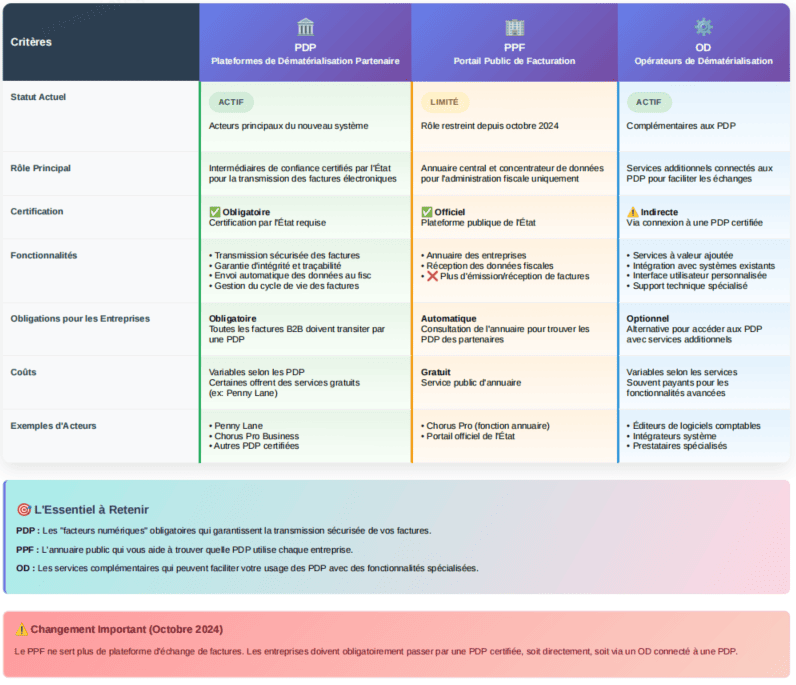

Comprendre l’écosystème : PDP, PPF et OD

La réforme s’appuie sur un écosystème technique complexe impliquant plusieurs types d’acteurs qu’il est essentiel de bien distinguer.

Les Plateformes de Dématérialisation Partenaire (PDP)

Les PDP constituent le cœur du nouveau système. Ces plateformes, certifiées par l’État, servent d’intermédiaires de confiance pour la transmission des factures électroniques.

Elles garantissent la sécurité, l’intégrité et la traçabilité des échanges tout en assurant la transmission automatique des données vers l’administration fiscale.

Certaines PDP, comme Penny Lane proposent déjà leurs services sans frais additionnels avec une offre complète incluant la réception illimitée de factures et des outils de gestion intégrés.

Le Portail Public de Facturation (PPF)

L’évolution du PPF illustre parfaitement l’adaptation continue de cette réforme. En octobre 2024, l’État a annoncé la disparition du portail public de facturation en tant que plateforme d’échange.

Le PPF conserve uniquement son rôle d’annuaire central et de concentrateur de données pour l’administration fiscale.

Les entreprises devront désormais obligatoirement passer par une PDP, soit directement, soit via un Opérateur de Dématérialisation connecté.

Les Opérateurs de Dématérialisation (OD)

Les OD constituent un maillon intermédiaire dans la chaîne. Ces opérateurs sont connectés aux PDP et peuvent proposer des services additionnels ou spécialisés tout en s’appuyant sur l’infrastructure des plateformes certifiées.

Les nouvelles obligations documentaires dès septembre 2026

Au-delà de la dématérialisation, la réforme introduit de nouvelles mentions obligatoires sur les factures, renforçant la traçabilité et la transparence des échanges commerciaux.

Pour les grandes entreprises et ETI, puis en septembre 2027 pour les PME et micro-entreprises, plusieurs nouvelles mentions deviennent obligatoires :

Le numéro SIRET devra systématiquement figurer sur tous les documents. L’adresse de livraison des biens sera à préciser lorsqu’elle diffère de l’adresse du client, permettant une meilleure traçabilité logistique.

La nature exacte des opérations devra être clairement indiquée, qu’il s’agisse de livraison de biens ou de prestation de services.

Enfin, l’information sur le paiement de la TVA sur les débits devra être mentionnée lorsque cette option est choisie par l’entreprise, clarifiant les modalités de versement de la TVA.

Les bénéfices attendus de cette réforme

Cette réforme poursuit plusieurs objectifs essentiels qui dépassent le simple aspect technologique.

Elle vise à simplifier considérablement les obligations fiscales et administratives des entreprises tout en renforçant leur compétitivité grâce à une réduction significative des coûts de traitement.

L’accélération des délais de paiement, rendue possible par la transmission instantanée des factures, contribuera à améliorer la trésorerie des entreprises.

Cette amélioration des flux de trésorerie peut avoir un impact majeur sur la santé financière des PME et TPE.

Au-delà de ces aspects pratiques, cette initiative s’inscrit dans une démarche plus large de modernisation de l’économie française et de lutte contre la fraude à la TVA, dont le montant est estimé à plusieurs milliards d’euros chaque année.

Préparer sa transition : conseils pratiques

La réussite de cette transition repose sur une préparation méthodique et anticipée. Même si vous dirigez une petite structure, le temps de préparation est crucial car vous devrez recevoir des factures électroniques dès 2026.

Audit et cartographie

Commencez par cartographier vos flux de facturation actuels en identifiant vos outils existants, en quantifiant vos échanges et en analysant vos processus internes.

Cette analyse vous permettra de définir précisément vos besoins et de choisir les solutions les plus adaptées.

C’est également le moment idéal pour auditer vos fiches clients et fournisseurs afin de vous assurer qu’elles sont complètes et à jour, notamment en ce qui concerne les nouvelles mentions obligatoires.

Planification de la transition

Considérez cette transformation comme un investissement plutôt qu’une dépense. Planifiez votre transition en plusieurs phases : formation des équipes, mise à jour des procédures, tests des nouveaux outils et information de vos partenaires commerciaux.

N’oubliez pas de prévoir un accompagnement pour vos équipes pendant cette période de changement. Le succès de la réforme dépendra largement de l’adhésion et de la maîtrise des nouveaux outils par l’ensemble des collaborateurs.